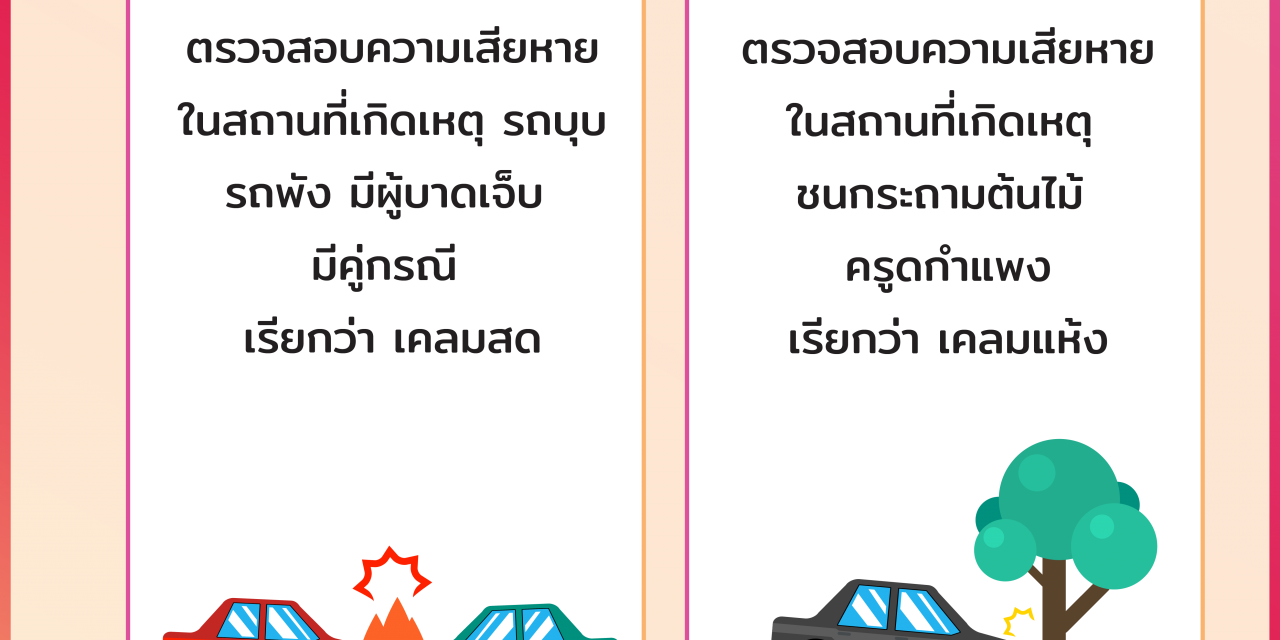

วันนี้มีพี่ ๆ ถามน้องทวีเข้ามาว่าการเคลมเพื่อเอาประกันรถยนต์มีคำว่า เคลมสดกับเคลมแห้งด้วย พี่ ๆ หลายคนน่าจะสงสัยว่า เคลมสดเคลมแห้งคืออะไร ต้องเปียกน้ำหรอเปล่า ใจเย็น ๆ เดี๋ยวน้องทวีจะมาอธิบายให้พี่ ๆ ฟัง ในการเคลมประกันรถยนต์จะมีศัพท์เฉพาะของการเคลมเพื่อเอาประกันภัยอนั้นคือ เคลมสดกับเคลมแห้ง ซึ่งเคลมสด หมายถึง การเคลมที่ต้องมีพนักงานตรวจสอบความเสียหายในสถานที่เกิดเหตุ เช่น กรณีเฉี่ยวชนจนมีผู้บาดเจ็บหรือเกิดความเสียหายอย่างรุนแรง ประเภท รถบุบ รถพัง แบบนี้ต้องมีคนไปตรวจสอบแล้วนำใบหลักฐานความเสียหายไปแจ้งซ่อมกับอู่หรือห้างที่ซ่อมรถได้เลย ส่วนการเคลมแห้งก็คือในทางกลับกันกับเคลมสด นั่นหมายความว่าการเคลมแห้งคือการเคลมที่ไม่ต้องมีพนักงานตรวจสอบความเสียหายในสถานที่เกิดเหตุ อาจจะเป็นเหตุการณ์เล็ก ๆ เช่น เมื่อชนกระถางต้นไม้หน้าออฟฟิศ เราสามารถนำรถของเราไปซ่อมในอู่หรือห้างที่ซ่อมรถได้เลยก่อนกรรมธรรม์จะหมดอายุ เอาละ พี่ ๆ น่าจะเข้าใจคำว่าการเคลมสดกับเคลมแห้งแล้วใช่ไหมล่ะ ทีนี้เวลาเกิดเหตุต้องเรียกเคลมขึ้นมา พี่ ๆ จะได้ประเมินสถานการณ์ได้ว่า นี่เราต้องการเคลมสดหรือเคลมแห้งกันนะ แล้วครั้งหน้าน้องทวีจะมานำความรู้ในเรื่องของประกันภัยมาบอกให้พี่ ๆ ที่ติดตามเราได้รู้อะไรใหม่ ๆ ก่อนใครเลย อย่าลืมติดตามน้องทวีด้วยน๊าา~